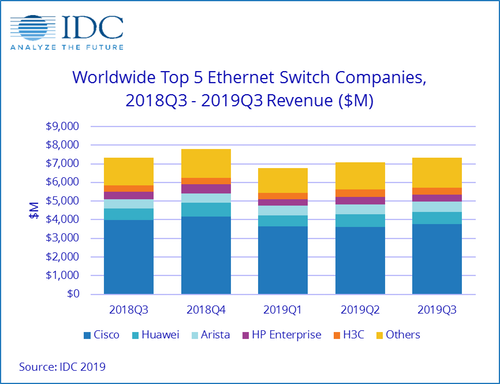

根据国际数据公司(IDC) 12月6日发布的全球季度以太网交换机跟踪器和全球路由器季度跟踪器 报告的结果,全球以太网交换机市场(2/3层)在2019年第三季度的收入为73.2亿美元(3Q19),同比增长0.1%。同时,全球企业和服务提供商(SP)路由器市场总收入在19年第三季度同比增长0.8%至37.4亿美元。

从IDC的角度来看,19年第三季度的以太网交换机市场在全球范围内的表现参差不齐。据报道,中东和非洲地区增长了9.3%,其中该地区最大的市场是阿拉伯联合酋长国,同比增长6.9%,而以色列的市场增长了18.8%。在整个欧洲,增长停滞不前。中欧和东欧(CEE)地区比去年同期下降9.0%,俄罗斯同比下降13.9%。西欧市场下跌6.1%,德国同比下跌5.6%。丹麦是该地区的亮点,同比增长18.6%。

亚太地区(不包括日本)(APeJ)同比增长1.3%。在中国,市场同比增长4.6%,而菲律宾则增长25.9%。日本与18年第三季度的增长相比下降了3.8%。在拉丁美洲,市场同比下降4.4%,而美国市场每年增长2.6%,加拿大市场则下降4.9%。

Network副总裁Rohit Mehra表示:“推动以太网交换机和路由器市场发展的总体趋势仍然是企业,通信服务提供商和云SP在敏捷云连接方面的投资,以满足其业务和客户的需求。” IDC的基础架构。随着带宽需求的增长和关键任务应用程序对延迟的要求越来越低,对各种网络连接选项对更高速度的需求将在未来几年刺激这些市场的增长。”

分析师发现,以太网交换机市场的增长继续由最高速度的交换平台驱动。例如,100Gb交换机的端口出货量同比增长57.2%,达到560万。19年3季度100Gb收入同比增长32.8%至14.4亿美元,占市场总收入的19.6%,而去年同期为14.8%。25Gb交换机的收入也增长了69.3%,达到4.634亿美元,港口出货量也同比增长了68.0%。低速园区交换机是市场中比较成熟的部分,港口出货量增长适中,但收入下降,表明平均售价(ASP)下降。10Gb端口出货量同比增长7.9%,但收入下降8.7%,占市场总收入的26.3%。1Gb交换机的端口出货量同比增长3.9%,但下降了7。收入的4%。1Gb现在占以太网交换机市场总收入的39.2%。

同时,根据IDC的数据,全球企业和服务提供商路由器市场在19年第三季度同比增长0.8%,其中主要服务提供商细分市场占收入的75.5%,下降0.1%,企业市场份额增长3.6%。

从区域来看,亚太地区的服务提供商和企业路由器市场合计下降1.5%,其中企业部门增长1.5%,服务提供商部分同比下降2.2%。日本的整体市场同比增长3.9%。西欧的收入同比下降7.3%,而企业和服务提供商组合市场的CEE收入同比增长3.5%。中东和非洲地区增长8.9%。

在美国,企业市场增长了7.3%,而服务提供商的收入增长了1.8%,使合并市场的同比增长了3.2%。在拉丁美洲,市场增长了11.7%。

IDC网络跟踪器研究总监Petr Jirovsky表示:“以太网交换机和路由市场中的动力学正在不断发展。“在以太网交换中,对高速网络平台的看似无法满足的需求继续推动投资。与此同时,随着企业建立连接平台来支持移动工作人员和物联网,低速园区交换继续放缓。 ,随着企业和服务提供商扩展其网络以支持改进的云连接性,企业将继续提振更广阔的市场。”

根据IDC的分析,公司针对已分析市场细分的重点包括:

- “ 思科 完成3Q19有5.6%,比去年同期整体以太网交换机收入下降和市场份额的51.3%,在竞争激烈的25GB / 100Gb的部分,思科是市场的领导者,38.2%的收入份额思科的结合。服务提供商和企业路由器收入同比下降10.6%,其中企业路由器收入增长3.4%,SP收入下降18.1%。思科SP和企业路由器的合并市场份额从19年第二季度的36.8%上升到37.9%。”

-“ 华为的 以太网交换机收入按年率计算增长了4.4%,使公司的市场份额达到了8.9%。公司SP和企业路由器的总收入同比增长了20.6%,使公司的市场份额达到了28.1%。”

-“ Arista Networks 看到以太网交换机收入在19年第三季度增加了14.3%,从去年同期的6.6%增长到了整个市场的7.6%。100Gb收入占了公司总收入的68.8%,表明了公司的重点在超大规模和云提供商上。”

-“ HPE的以太网交换机收入同比下降7.0%,导致整体市场份额为5.3%。”

-“ Juniper的以太网交换机收入在19年第三季度同比增长4.5%,使其市场份额达到3.2%。Juniper的 企业和SP路由器销售合计下降17.9%,从而使其在路由器市场的市场份额达到10.9。 %。”

IDC表示,其“ 全球以太网交换机季度季度追踪器”和“ 全球路由器季度季度追踪器”报告以易于使用的Excel数据透视表格式提供了以太网交换机和路由器技术的总市场规模和厂商份额。以太网交换机市场和路由器市场的地理覆盖范围包括八个主要区域(美国,加拿大,拉丁美洲,亚太地区(不包括日本),日本,西欧,中欧和东欧以及中东和非洲)和60个国家。

以太网交换机市场进一步细分为速度(100Mb,1000Mb,10Gb,25Gb,40Gb,50Gb,100Gb),产品(固定管理,固定非管理,模块化)和层(L2,L3,ADC)。以太网交换机市场的度量标准是在供应商收入,价值和端口出货量中提供的。路由器市场按产品(高端,中端,低端,SOHO),部署(服务提供商,企业),连接性(核心,边缘)进一步细分,度量依据是厂商收入,价值和单位出货量。(编译/千家网)

参与评论 (0)